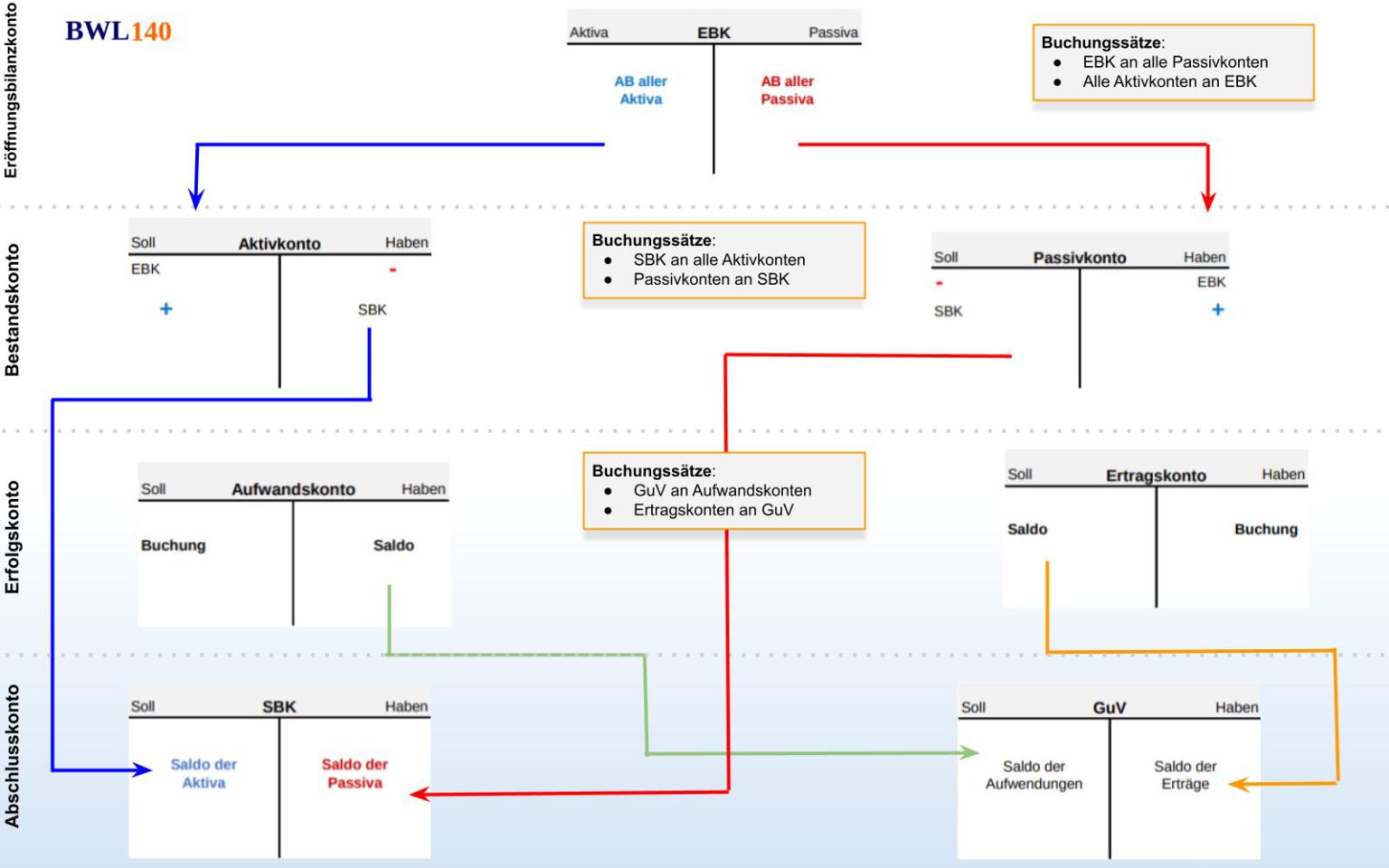

Schaubild Systematik der doppelten Buchführung BWL 140

Die doppelte Buchführung bzw. die doppische Buchführung (Doppik) meint das System der kaufmännischen Buchführung gemäß der Buchführungspflicht nach § 238 des Handelsgesetzbuchs (HGB), welches die systematische Auflistung aller Geschäftsvorgänge eines Unternehmens beschreibt.

Doppelte Buchführung einfach und kompakt erklärt IONOS

Besuche uns unter https://caesar.academy/home/youtube und entdecke viele weitere Lernvideos. In der Caesar Academy findest du passend zu diesem Video ein dig.

Soll Und Haben Kontenblatt Hot Sex Picture

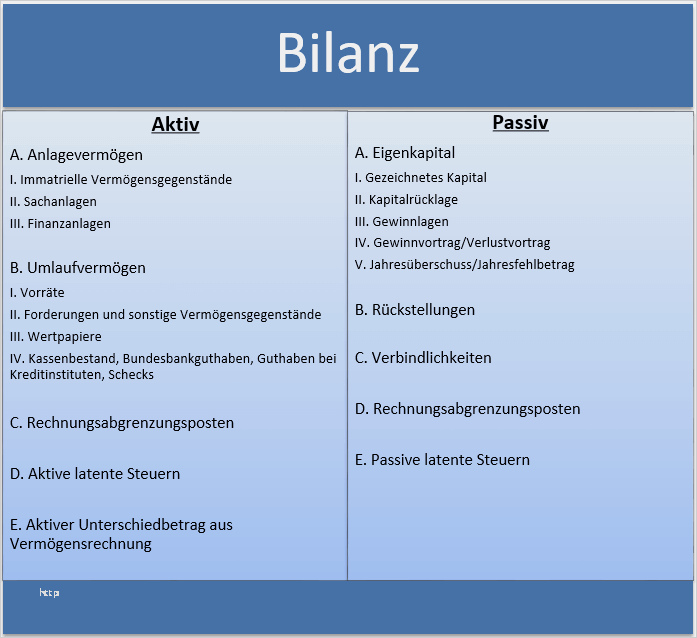

Die doppelte Buchführung umfasst nicht nur Einnahmen und Ausgaben, sondern auch Aufwendungen und Erträge, sowie Vermögen und Kapital. Hier im Überblick: Wareneingang und Warenbestand; Anlagevermögen; Umlaufvermögen; Fremdkapital; Betriebliche Erträge; Betriebliche Aufwendungen

Einführung in die doppelte Buchhaltung ein Überblick YouTube

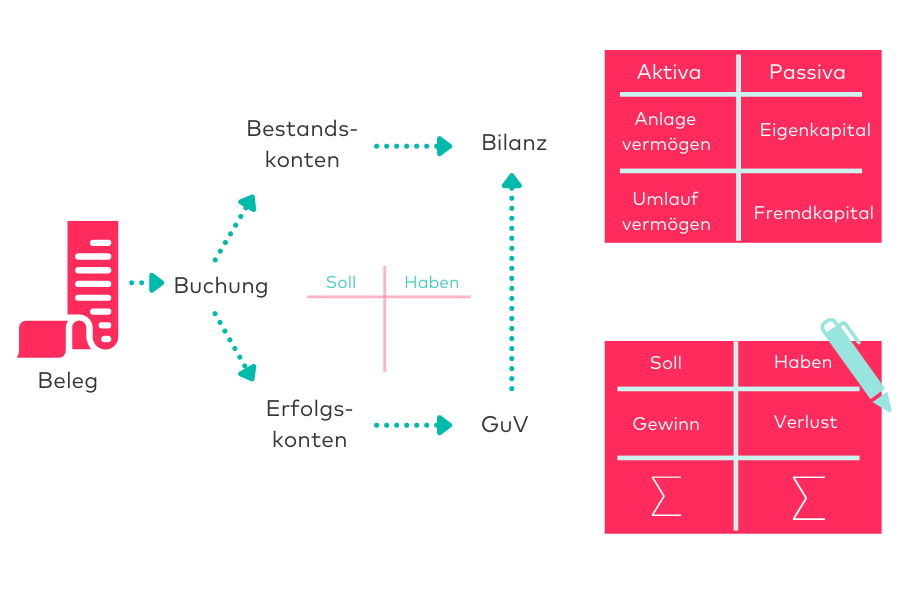

Die doppelte Buchführung wird auch Doppik genannt und ist eine Methodik aus der Buchhaltung, bei der Geschäftsvorfälle zweimal erfasst werden, einmal auf dem Konto und einem auf dem Gegenkonto. Sie ist die Basis für die Gewinnermittlung eines buchführungspflichtigen Unternehmens durch Aufstellen von Bilanz und GUV.

doppelte Buchführung 👨🏼🎓 EINFACH ERKLÄRT 👩🏼🎓 YouTube

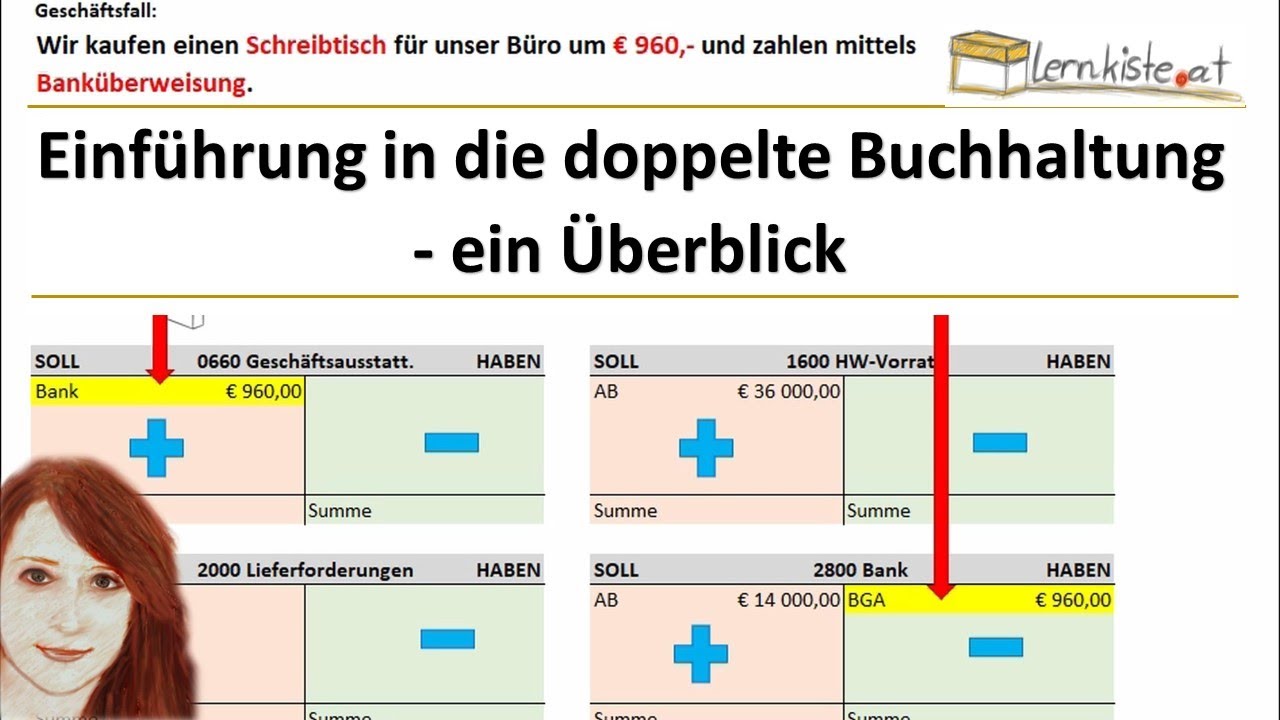

Bei der doppelten Buchführung wird ein Geschäftsvorfall Ihres Unternehmens nicht nur einfach in den Büchern aufgezeichnet, sondern - wie der Name schon sagt - doppelt. Statt also beispielsweise einen Einkauf von Waren in Höhe von 1000 EUR in eine laufende Tabelle mit Datum, Betrag und Buchungstext zu erfassen, wird jeder Vorgang zweimal.

Doppelte Buchführung einfach erklärt

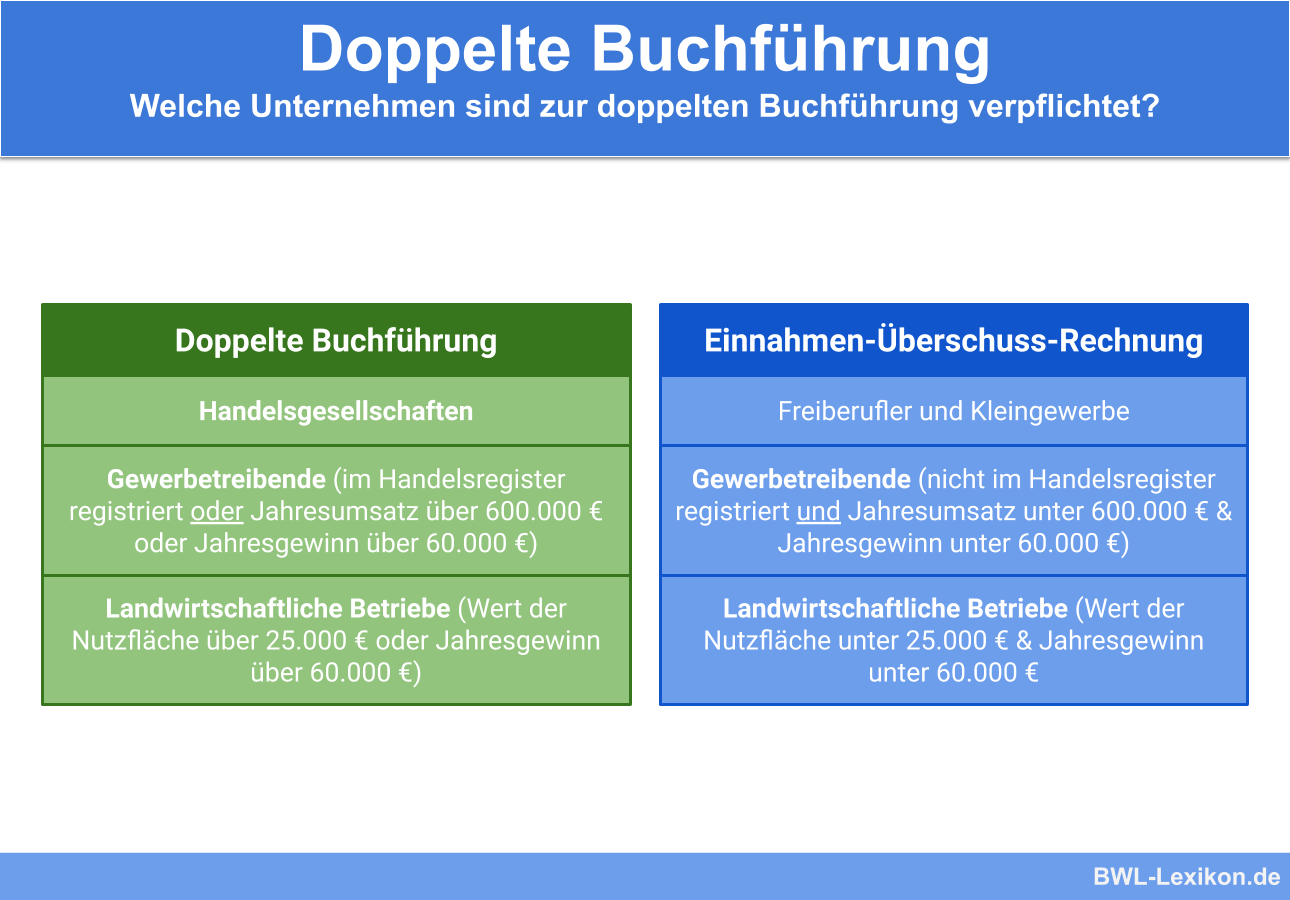

Die doppelte Buchführung wird auch als doppelte Buchhaltung bezeichnet und ist in Sachen Gewinnermittlung das Gegenstück zur vereinfachten Buchführung mithilfe der Einnahmenüberschussrechnung (EÜR), die bei bestimmten Unternehmen angewandt werden darf.

Rechnungswesen Buchungen

einfach erklärt Die doppelte Buchhaltung (auch "doppelte Buchführung" oder "Doppik") ist ein kaufmännisches Buchführungssystem, mit dem Geschäftsvorfälle zweimal erfasst werden (daher "doppelte Buchhaltung"): Geschäftsvorfälle werden auf zwei Konten, Konto und Gegenkonto, gebucht.

Bestandskonten Vorlage Hübsch Doppelte Buchführung Einfach Und Kompakt Erklärt 1&1

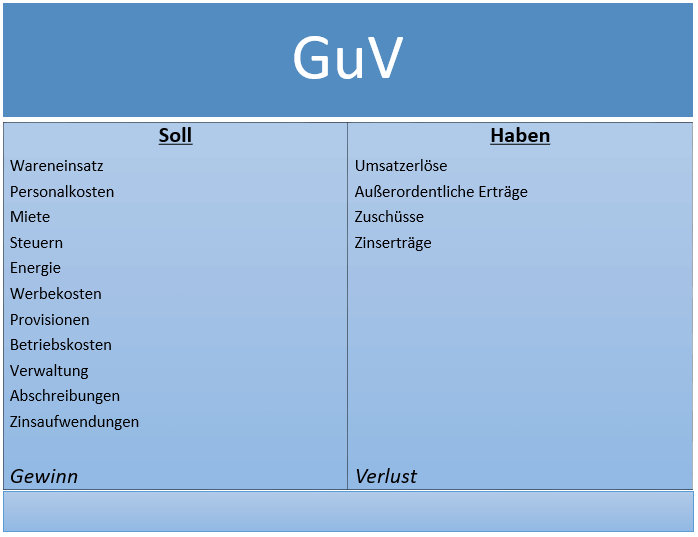

Der Ablauf der Doppelten Buchhaltung über eine komplette Abrechnungsperiode erfolgt in 3 wesentlichen Schritten: Buchen von Geschäftsvorfällen in T-Konten, Abschluss der Abrechnungsperiode (Jahresabschluss) in der Gewinn- und Verlustrechnung (GuV), Übertrag des Betriebsergebnisses in die Abschlussbilanz.

Doppelte Buchhaltung einfach erklärt bexio

Doppelte Buchführung erklärt. In diesem Artikel geben wir einen Überblick zur doppelten Buchführung. Dabei erläutern wir insbesondere den Ablauf und die Kontenarten. Das Ziel ist es, euch einen kompakten guten Überblick über die doppelte Buchführung zu geben.

Umsatzsteuer Buchführung lernen, Büromanagement, Weiterbildung

Eine doppelte Buchführung ist vor allem wichtig, um den finanziellen Status Ihres Unternehmens im Blick zu haben. Die Einnahmen und Ausgaben werden genau erfasst und übersichtlich dargestellt. Die Inhalte können Sie Stakeholdern wie Banken, Investoren und Investorinnen oder dem Finanzamt vorlegen.

Doppelte Buchführung einfach erklärt

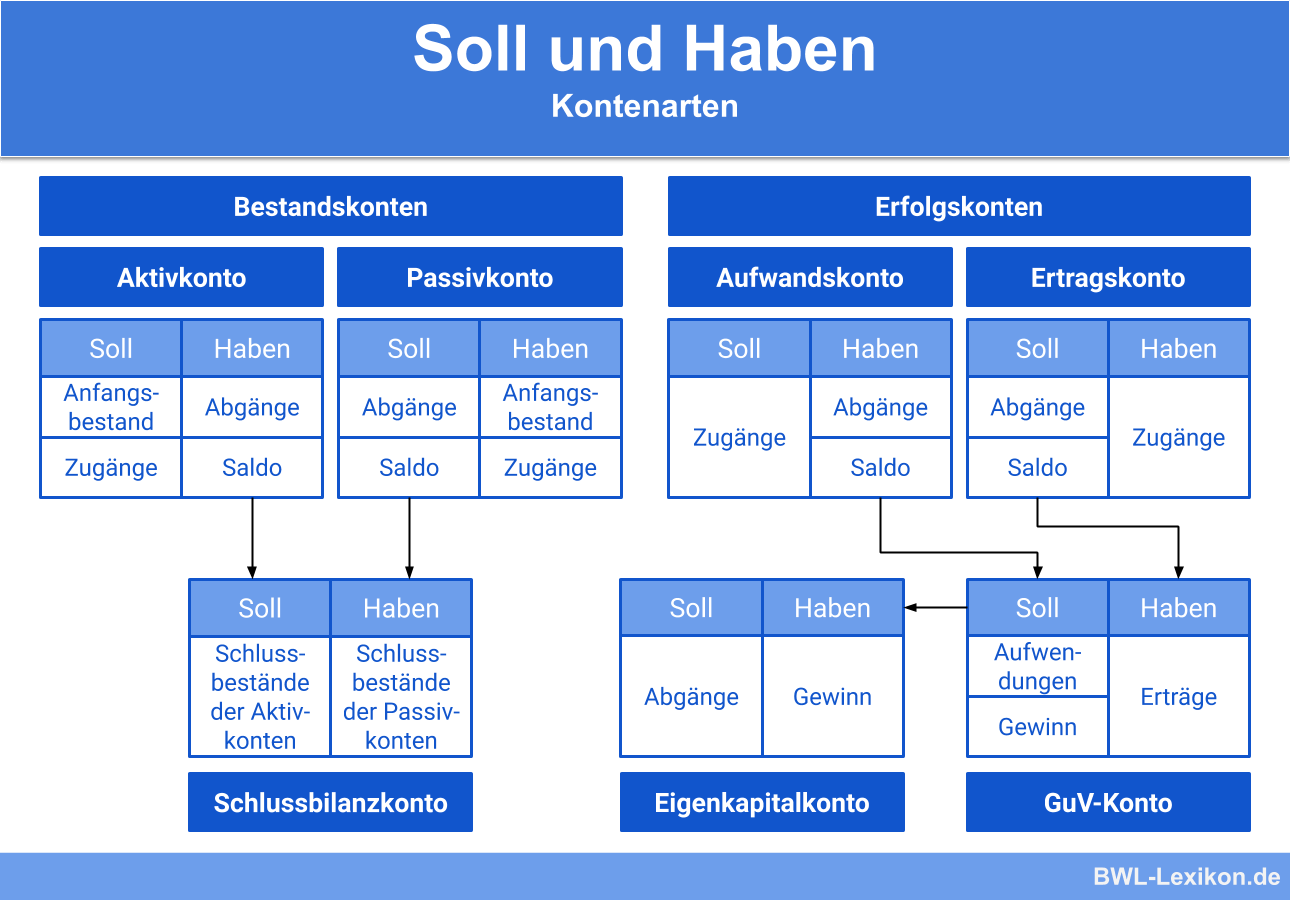

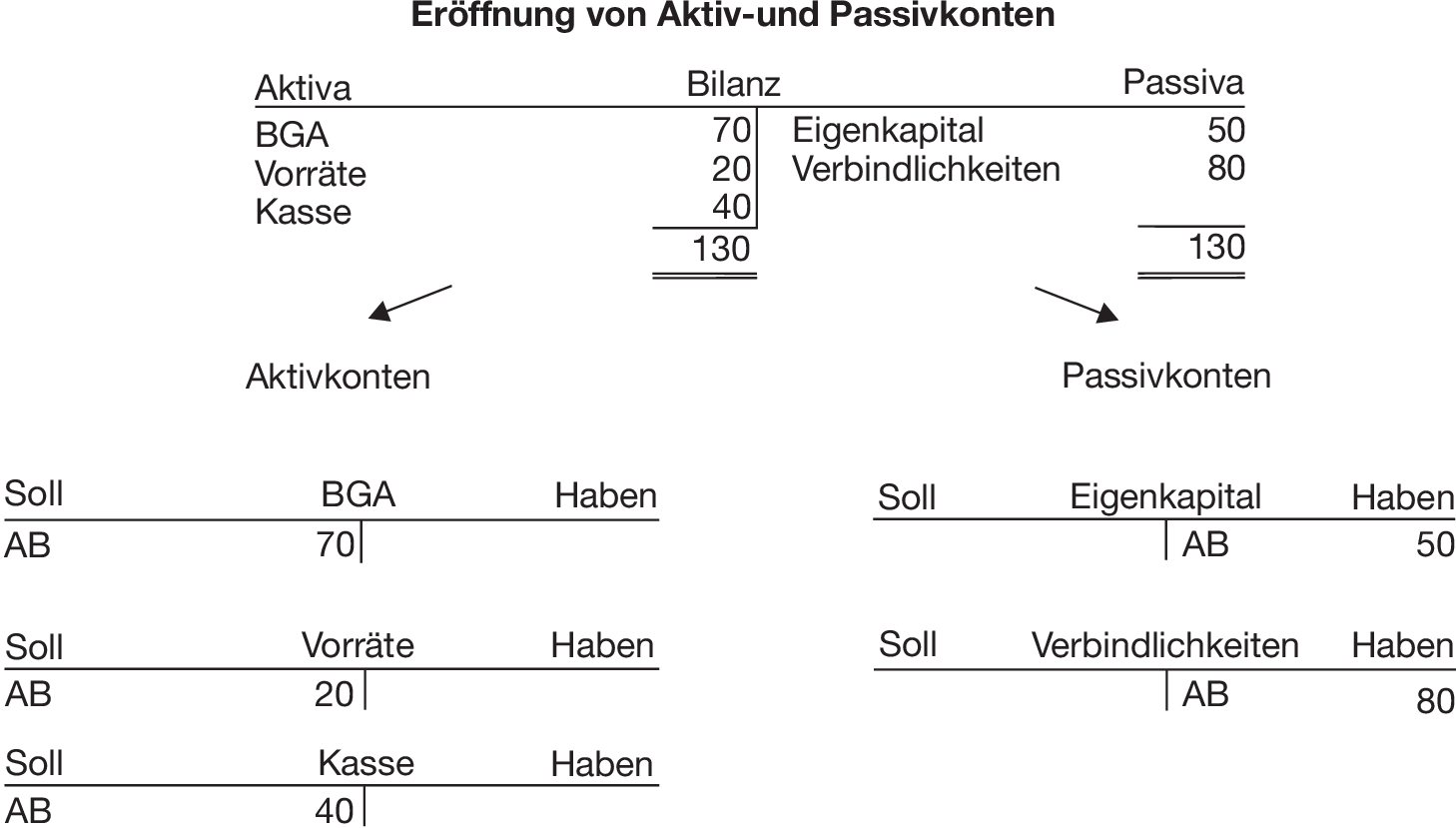

Die doppelte Buchführung ist eine Methode der Buchhaltung, mit der sich Geschäftsvorfälle systematisch aufzeichnen lassen. Genutzt wird ein umfangreiches System an Sachkonten, die sowohl im Soll als auch im Haben bebucht werden. Aus den Buchungen lassen sich dann die Bilanz und die Gewinn- und Verlustrechnung einer Wirtschaftsperiode aufstellen.

Geschaeftsfall In Einer Ordnungsgemaessen Buchführung Erfassen Rewe2 Geschäftsfall — ein

Das Prinzip der Doppik (Doppik ist eine ganz verrückte, aber geläufige Abkürzung und steht für: " Dopp elte Buchführing i n K onten") zeigt sich auf mehrfache Weise: Jeder Geschäftsvorfall wird auf zwei verschiedenen Konten erfasst - auf dem einen Konto im Soll, auf dem anderen Konto im Haben.

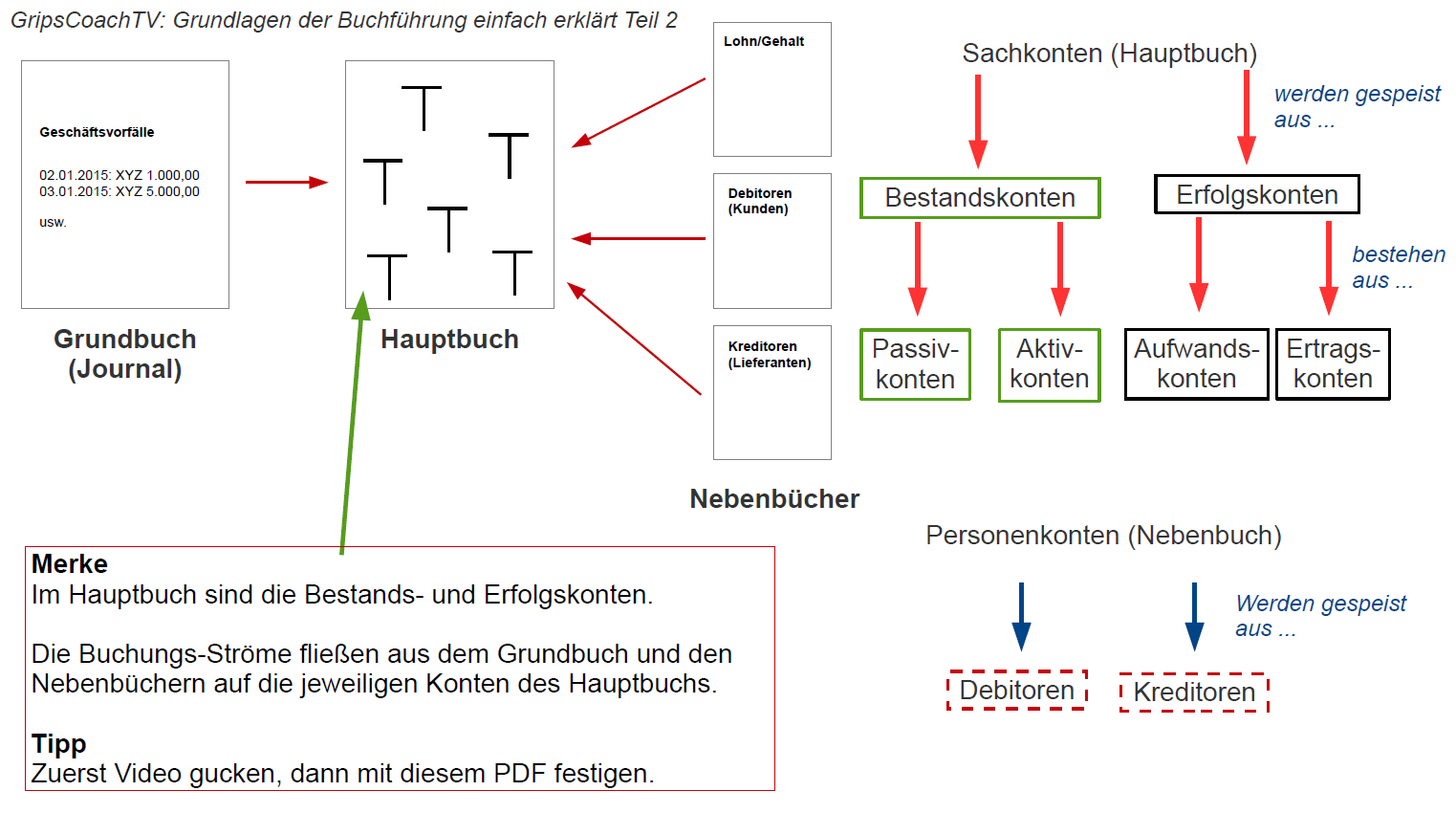

Gripscoach ️ Best adult photos at gayporn.id

Wenn man die doppelte Buchführung einfach erklärt, handelt es sich um eine Methode der Buchhaltung, bei der man einen bestimmten Geschäftsvorfall doppelt bucht. Hierfür verwendet man ein Konto und ein Gegenkonto. Man kann diesen Prozess auch als Soll- und Haben-Buchung bezeichnen.

Doppelte Buchführung einfach erklärt

Was ist die doppelte Buchführung? Die doppelte Buchführung ist ein kaufmännisches Buchhaltungssystem, welches auch doppische Buchführung oder Doppik bezeichnet wird. Die doppelte Buchführung zeichnet sich durch die doppelte Erfassung jeder finanziellen Transaktion aus.

Doppelte Buchführung Definition, Beispiele & einfach erklärt

Die doppelte Buchführung (auch Doppik genannt) ist die Methodik der Buchhaltung, bei der jeder Geschäftsvorfall doppelt gebucht wird - auf Konto und Gegenkonto. Man spricht auch von der sogenannten Soll- und Haben-Buchung. Die doppelte Buchführung dient buchführungspflichtigen Unternehmen zur Gewinnermittlung durch Aufstellen von.

Buchhaltung

Die doppelte Buchführung einfach erklärt Für viele Gründer ist die Buchhaltung ein Buch mit sieben Siegeln. Dabei ist sie gar nicht so kompliziert - liefern doch die Grundsätze ordnungsgemäßer Buchführung sowohl einen Rahmen für das Buchen als auch einleuchtende Prinzipien.